{kind=link}

Cosa potrebbe accadere nel 2022? Considerazioni sullo scenario macroeconomico e sui mercati finanziari

Come per il duemilaventi, anche quest’anno provo a tracciare una linea sulla quale condurre gli investimenti per il duemilaventidue che ci apprestiamo ad inaugurare.

Lo faccio come ho fatto l’anno scorso, attraverso un articolo che è una vera e propria analisi di contesto, senza pretesa di verità, ma con l’intento fermo di cercare il più possibile di analizzare la realtà con pragmatismo provando a rilevare i punti che potrebbero essere i temi di discussione dei prossimi 12 mesi.

Allo stesso modo dell’articolo di un anno fa, chi legge non si faccia spaventare dalla lunghezza dell’articolo, che com’è ovvio i più troveranno noioso, perché proverò a renderlo fruibile attraverso semplificazioni da una parte, e dall’altra attraverso una suddivisione in paragrafi che possano essere letti in modo indipendente uno dall’altro (potrete procedere a tutti gli autospoiler che vorrete!).

Lo schema di fondo rimane il medesimo: analisi del contesto macroeconomico e politico (per quanto incidente sul contesto economico) con rilievo particolare a dove le tendenze della società potrebbero portare l’economia, quindi un punto sul nostro Paese e infine un analisi del contesto di mercato e dei risvolti che questo possa avere sugli investimenti.

Economia e finanza del covid: i numeri

Nel 2020 il PIL mondiale si è attestato a 84,7 trilioni di dollari, in flessione di circa il 3,5% rispetto all’anno precedente (dati World Bank). I maggiori contributori al dato complessivo del PIL rimangono gli Stati Uniti con il 24,71% (che riprendono una quota del 0,3% del PIL globale rispetto al 2019), la Cina con il 17,37% (che vede incrementare di circa l’1% rispetto al 2019 la quota di contribuzione al PIL complessivo), il Giappone con il 5,97% (che riprende uno 0,2% di quota di contribuzione sul PIL globale). In Europa i principali contributori al PIL globale sono stati la Germania (4,49%), la Francia (3,07%), e l’Italia (2,23%).

Come avrete sicuramente sentito o letto, ma più banalmente anche percepito, il PIL per questo 2021 è previsto in forte rialzo, specialmente per i Paesi Occidentali (tra i Paesi che pesano la Cina in questo 2021 fa un po’ storia a sé). Di seguito riporto la tabella estratta dal World Economic Outlook di ottobre redatta dal Fondo Monetario Internazionale.

Tabella 1: Overview of the World Economic Outlook Projections – IMF – Ottobre 2021

Come si può dedurre dalla prima riga, il PIL globale l’anno scorso è sceso del 3,1%, mentre per quest’anno è previsto in crescita del 5,9%, per il 2022 del 4,9%. Per il nostro Paese il PIL è previsto chiudersi quest’anno a +5,8%, e del +4,2% per il 2022, arrivando entro la fine del prossimo anno a riassorbire completamente il calo dell’8,9% subito nel 2020. Confrontando le proiezioni del 2021 con quelle del 2022 si nota come ci sia una distribuzione temporale diversa dei dati di crescita tra i vari paesi. Da qui ai prossimi anni è evidente che importante sarà come le diverse economie sapranno far fronte al mutato scenario: probabilità di recrudescenze della pandemia, incremento del debito pubblico post pandemico, riforme, assetti politici, posizionamento strategico a livello globale.

Proprio in merito ai temi di finanza pubblica, per quanto attiene il debito pubblico propongo le proiezioni del Fondo Monetario Internazionale per gli stessi paesi di cui la tabella sopra.

Tabella 2: Fiscal Monitor – IMF – Ottobre 2021

Com’è ovvio, tutti i Paesi hanno incrementato il proprio livello di indebitamento. Il balzo a livello globale è stato di 15 punti percentuali dal 2019 al 2020, per poi ridursi nelle proiezioni a fine anno nel 2021 rispetto all’anno scorso. Spicca nei numeri il confronto tra Italia e Germania, che non ha ragioni particolari se non puramente tecniche, secondo cui in Italia nel triennio 2020-2022 si assiste ad una riduzione del debito sul PIL, mentre in Germania il saldo è positivo. Il dato è di per sé irrilevante, ma non indifferente a mio avviso dal punto di vista politico. Il nostro Paese chiuderà quindi questo anno con una previsione di debito sul PIL al 154,8%, per poi ridursi a 150,4% nel 2022. Un dato interessante è la revisione al ribasso per il nostro Paese rispetto allo stesso documento redatto dal FMI lo scorso anno.

In quale contesto ci muoviamo? Crescita e inflazione: i grandi temi

Le campagne vaccinali stanno proseguendo sul proprio tracciato, e questo sta progressivamente consentendo agli Stati e ai governi di uscire dalla gestione emergenziale e riprendere le redini di una programmazione che fa i conti con i danni causati. Stiamo quindi entrando in quella fase dove è possibile quantificare con più certezza i danni diretti e collaterali causati da questi quasi due anni di pandemia. Tra i danni collaterali spicca indubbiamente l’inflazione, che è un tema economico ma anche di assoluto rilievo politico.

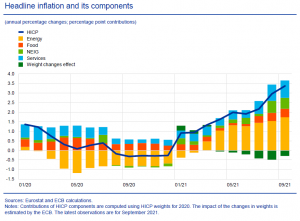

Grafico 1: Inflazione e componenti dell’inflazione – ECB . Economic Bulletin 7/2021

Senza addentrarsi troppo nel dettaglio, la linea blu indica l’inflazione a livello di Area Euro. Se lo scenario era per l’anno scorso tendenzialmente deflattivo, a partire dalla fine del 2020 l’inflazione ha cominciato a crescere, e tuttora continua a galoppare. Grande parte dell’aumento dei prezzi la fa la componente energetica, che nell’anno precedente è rimasta depressa. Altro contributo importante la fa la componente servizi.

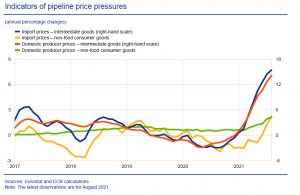

Interessante è inoltre vedere da dove provengano le pressioni inflazionistiche: una parte importante dell’inflazione è importata, e mi riferisco al prezzo dei beni intermedi come rilevabile nel grafico 2 che riporto qua sotto, e l’altra parte importante deriva dall’incremento dei costi sui beni intermedi prodotti all’interno dell’Unione.

Grafico 2: Componenti della pressione sui prezzi – ECB . Economic Bulletin 7/2021

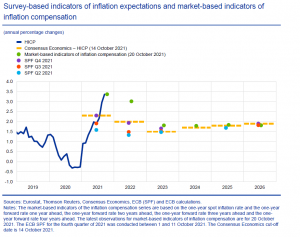

Infine le proiezioni circa il livello dei prezzi per gli anni a venire, secondo cui è attesa un’inflazione sempre elevata per il 2022, ma in riduzione, e un progressivo ridimensionamento verso l’obiettivo target del 2%. Interessante in questo grafico è verificare come aspettative di inflazione e proiezioni divergano particolarmente per il 2022, a dire che gli osservatori ritengono l’inflazione più temporanea di quanto lo sia nella realtà.

Grafico 3: Proiezioni e aspettative di inflazione – ECB . Economic Bulletin 7/2021

L’inflazione, oltre ad avere un effetto diretto sulle nostre tasche a partire da ogni volta che andiamo a fare la spesa, ha effetti (o potrebbe averli) anche a livello di politica monetaria, e quindi indirettamente di crescita economica e di debito pubblico. E’ interessante allora andare a verificare i dati relativi ai saldi monetari, dove è evidente (grafico 4) come questi siano stati in forte rialzo nel 2020, e in altrettanta impetuosa riduzione nel 2021 (con un assestamento sui prestiti ai privati).

Grafico 4: Saldi monetari – ECB . Economic Bulletin 6/2021

Ho selezionato tra i tanti dati e grafici quelli che ritengo più interessanti, per andare progressivamente a definire uno scenario economico e finanziario, per quanto questo poi possa avere risvolti sui mesi a venire, sia a livello di vita ordinaria, sia a livello di investimenti finanziari.

I mercati finanziari dove si trovano?

Gli indici finanziari aggiornano quotidianamente i propri record, i multipli di borsa esplodono, e nonostante tutto il segno più continua a prevalere. Dall’altra parte il mercato obbligazionario non più spiaggiato sui rendimenti negativi, ma sottoposto ad una forte tensione connesso alle aspettative di rialzo tassi.

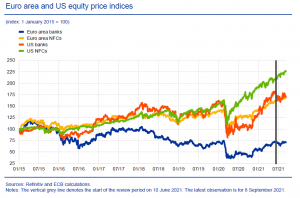

Partiamo proprio da un grafico che mette a confronto i prezzi delle azioni per Stati Uniti e Area Euro.

Grafico 5: Indice dei prezzi azionari – ECB . Economic Bulletin 6/2021

Come riportato nel bollettino economico 6/2021 (rilasciato a settembre di quest’anno dalla BCE), i prezzi delle azioni sono supportati dall’allentamento monetario, ma al di là di quello, ciò che è interessante vedere è la differenza nelle valutazioni tra Stati Uniti ed Europa. Spicca comunque un dato che accomuna le due macroaree: le corporations non finanziarie sono valutate più di quanto siano le banche, pur rimanendo il dato da estrarre, ovvero che a livello generale le valutazioni negli Stati Uniti rimangono più alte rispetto a quelle dell’Area Euro.

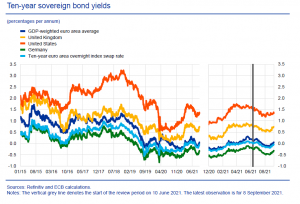

Per avviarci alla conclusione circa la serie dei grafici, e avviare le considerazioni di merito, riporto di seguito il grafico inerente il rendimento dei titoli di stato a 10 anni.

Grafico 6: Rendimento titoli di Stato – ECB . Economic Bulletin 6/2021

Il rendimento dei titoli di stato Statunitensi si trova a livelli più alti rispetto ai rendimenti degli altri titoli di stato. Ciò che è tuttavia interessante andare ad analizzare è l’andamento e il confronto complessivo tra Area Euro e Stati Uniti, dove è evidente l’allargamento di tale differenza ogni volta che si parli di cambiamenti nella politica monetaria (la differenza è stata evidente nel 2018-2019 ed è evidente nell’ultimo anno). Ovviamente la Germania continua ad essere ritenuta un porto sicuro, e nonostante un’inflazione elevata continua a mantenere rendimenti negativi.

Dopo i dati passiamo alle considerazioni

Sulla base dei dati visti sopra possiamo cominciare a trarre diverse considerazioni. Anzitutto è innegabile l’impetuosità della ripresa, che ha forse sorpreso in positivo rispetto alle previsioni. E’ chiaro che con una spinta così forte i temi si spostano sui risvolti materiali, e tra questi non può che rientrare l’inflazione. Oggi è come se vivessimo in una sorta di trance collettiva, in cui, tra bonus ristrutturazioni, una tantum, allentamenti fiscali, il debito e i costi sembrano passare in secondo piano. Di quanto visto sopra quindi, oltre i dettagli, dobbiamo mettere a fuoco tre variabili importanti: crescita, inflazione, debito.

La crescita tradizionalmente genera inflazione, l’inflazione genera restrizione monetaria, la restrizione monetaria genera aumento degli interessi, quindi effetti diretti sul debito. In un contesto precedente il 2008 le banche centrali si sarebbero già mosse da tempo, ben prima della pandemia e di quanto si pensi. Le banche centrali avrebbero sorpreso i mercati con mosse inattese – e talvolta prive di senso come accadde con l’aumento dei tassi operato da un Trichet ossessionato dall’inflazione nel 2008, poco prima della grande crisi globale. E’ stato anche in quei frangenti di informazione imperfetta che si sono generati guadagni, e per contro perdite. L’asimmetria informativa, la formazione delle aspettative, la capacità di cogliere i segnali sono sempre stati la croce e delizia degli investitori. Oggi il mondo è un altro mondo: oggi tutto cresce, o cala poco.

Lo scenario attuale è quello di un’economia che ha bisogno di certezze, l’asettico cinismo dei numeri, implicito nell’economia, si ribalta oggi nell’atteggiamento delle Banche Centrali che sempre più avvertono la responsabilità delle proprie azioni a livello “sociale”, e si fonde sempre più con gli obiettivi dei governi. Sono elementi da non trascurare, perché emblema di una rottura rispetto la tradizione, e quindi potenziale foriera di sviluppi ulteriori che la logica del libero mercato fino a qualche anno fa nemmeno immaginava. Non c’è qui un giudizio di valore, ma il tentativo di leggere quanto accade. Sulla base di ciò, bisogna tenere in debita considerazione quanto potrebbe accadere.

Quali risvolti sugli investimenti?

In questo 2021 abbiamo vissuto momenti di tensione su tutte le asset class: materie prime, obbligazionario e titoli di stato, azionario. Ciascuno ha avuto il proprio momento. I prezzi delle materie prime hanno contribuito in buona parte ad un incremento dei prezzi, e quindi dell’inflazione. Le strozzature sul lato offerta, considerata la portata della ripresa dei consumi e le riaperture, hanno generato non pochi problemi di approvvigionamento: le navi cargo partono al rallentatore, il trasporto merci su gomma è ai massimi da trent’anni, l’offerta di energia non è sufficiente alla domanda, considerata soprattutto la transizione energetica in corso, le scarse forniture di semiconduttori bloccano le produzioni di auto, macchinari, sistemi elettronici. La questione diviene politica: le materie prime si trovano spesso in paesi dove i diritti civili non sono rispettati, e di frequente questo significa tensione a livello di diplomazia internazionale, i semiconduttori servono anche alla produzione di sistemi di sicurezza nazionale, e ad esempio Taiwan – che è il principale produttore mondiale di semiconduttori – è nel mirino della Cina, e il fatto che sia filo occidentale non aiuta la risoluzione dei problemi. Tutto questo complesso insieme di ragioni ha portato ad un mercato volatile, ed estremamente correlato.

Pur avendo visto un incremento dei rendimenti, l’obbligazionario e i titoli di stato permangono quindi ai minimi storici di rendimento (e quindi ai massimi di prezzo). L’azionario, per contro, essendo grande attore di questa crescita, e l’asset class che per esclusione rimane attrattiva, ha continuato nel contesto della volatilità a macinare livelli di crescita considerevoli. L’anno scorso il tema dominante è stato quello della rotazione settoriale, ed è stato in larga parte confermato se consideriamo l’apprezzamento dei settori tradizionali come società energetiche, banche, ecc. Tuttavia questo non è significato, contrariamente a quanto si pensava, un calo di attrattività dei settori tecnologici, che anzi, hanno aggiornato i propri massimi.

In ragione di quanto descritto sopra, l’anno si proietta quindi verso una chiusura positiva, ma questo lo verificheremo soltanto ad anno chiuso.

Quali i temi per l’anno che viene?

Le considerazioni che faccio in questa sezione sono in pura libertà, non hanno alcun intento di convincere, e rappresentano la mia personale convinzione, suscettibile di essere rivista. La premessa è fondamentale, perché le ragioni per le quali scrivo questi articoli è che servono prima a me che ad altre persone, e il fatto che io le condivida è riferibile semplicemente al fatto che voglio ci sia totale allineamento tra le mie convinzioni e quello che poi comunico al cliente. Ciò ha attinenza con la trasparenza con la quale con la quale formo il mio pensiero, che in ultimo non vuole essere influenzato da ragioni che non siano quelle dell’interesse del cliente e dell’analisi di ciò che la mia professione, se correttamente svolta, impone.

A mio avviso quindi nel 2022 sarà da tenere d’occhio l’inflazione come elemento che determina le mosse delle banche centrali. Sarebbe il solo elemento ad influenzare le banche centrali se la politica monetaria non fosse servita agli Stati a fare nuovo debito, e quindi ad aggiornare al rialzo il rapporto tra debito pubblico e PIL. Quindi io credo che in ultimo l’inflazione sarà in parte la via attraverso la quale ripagheremo il debito pubblico fatto. Certamente ci saranno mosse da parte delle Banche Centrali, e queste fintanto che non saranno annunciate o attuate genereranno tensioni sul mercato, ma dall’altra parte non ci sarà effetto sorpresa. La fed ha già annunciato il tapering, che porterà alla neutralizzazione dell’acquisto di titoli – e quindi di immissione di nuova moneta sul mercato – entro la metà del prossimo anno. La BCE ha in tal senso un anno di vantaggio, e stando allo scenario attuale ci sarà un decoupling delle due Banche Centrali. FED e BCE continueranno ad essere accomodanti, e se negli USA uno degli obiettivi della banca centrale è la riduzione della disoccupazione, in Europa è quello di mantenere l’inflazione sui livelli target del 2%. Per quest’ultima, neanche a dirlo, l’obiettivo è notevolmente più sfumato (le recenti dimissioni di Weidman dalla Bundesbank sono un fatto passato in sordina, ma probabilmente un segnale).

L’inflazione continuerà ad essere alta ma tollerata, tuttavia credo si ridimensionerà notevolmente quando l’economia progressivamente si normalizzerà. Il fatto che l’inflazione si ridimensioni non significa che i livelli di prezzo raggiunti oggi scendano, perché l’inflazione è variazione dei prezzi t0 vs t+1, e non t0 vs tn.

Sarà molto importante considerare il traino che arriverà dagli Stati Uniti, che con il piano di Biden da un trilione di dollari guiderà i temi di investimento. Ecco che quindi sarà bene considerare l’importanza degli investimenti in infrastrutture per il trasporto ma anche per la digitalizzazione, gli investimenti sull’economia a zero o basse emissioni, l’elettrificazione del trasporto. Non di meno assumeranno importanza i servizi offerti ad una popolazione che invecchia progressivamente, e a tutti i settori che sino ad ora sono rimasti depressi dalle limitazioni dovute al COVID (viaggi, turismo, consumi voluttuari, lusso).

Altro elemento importante, del quale ancora si discute poco, è il cambio ai vertici della Federal Reserve. Ricordiamoci che il cambio ai vertici avviene sotto l’amministrazione Biden, quindi i nomi dei quali in questo si parla sono la riconferma di Powell o la sua sostituzione con Lael Brainard, molto vicina alle visioni democratiche e tendenzialmente colomba (anche se tutto si può affermare, tranne che Powell sia stato falco).

Se l’inflazione rappresenterà un tema perdurante, sarà importante investire in aziende con pricing power, ovvero con la possibilità di imporre il proprio prezzo a fronte di un aumento dei costi di produzione dovuto ai fenomeni che ho descritto sopra.

Importante, oltre che per il rilievo etico che portano con sé, sarà cominciare a ragionare in termini di investimenti ESG, perché oltre alle nobili ragioni rappresenta l’universo all’interno del quale si riverserà il denaro di governi ed investitori, con governi che imporrano normative stringenti in tal senso. Le aziende che avranno anticipato questi temi partono con un vantaggio competitivo, ed hanno ammortizzato i costi connessi alla transizione verso un nuovo modello. Va rilevata in tal senso una crescente sensibilità di quelli che saranno i “nuovi ricchi”, che metteranno il proprio denaro – che significa domanda – proprio all’interno di questa parte degli investimenti che diventerà progressivamente più importante.

In ultimo, e a conclusione, gli assetti politici globali, che sono molto incerti. Non dimentichiamo la Cina, con la quale nel dopo Trump si sta tentando con toni meno aspri – ma non meno duri – la stesura di accordi multilaterali. La Russia continua ad avere un ruolo primario per quanto riguarda le materie prime e soprattutto l’indiretto ruolo nella gestione del tema immigrazione, al quale i governi occidentali sono estremamente sensibili per il risvolto elettorale.

Conclusioni

Come al solito mi sono dilungato troppo, ma sulla linea di questo scritto si inseriranno con buona probabilità le azioni sui portafogli dei prossimi 12 mesi. E’ difficile dire dove saremo tra un anno, mentre è paradossalmente più facile prevedere i fatti che avverranno tra una ventina d’anni. Il punto fermo resta sempre quello di avere in finanza un atteggiamento coerente con i propri obiettivi. La finanza è fatta di emozioni, ed è lì che si generano i guadagni o – nella maggioranza dei casi – le perdite. L’approccio sistematico, metodico, razionale, rimane sempre il migliore, e in tal senso interpreto la mia professione: ragionare con il cliente per il cliente. Nessuno ha la famosa sfera di cristallo che ci faccia dire dove saremo tra un anno, ma credo sia importante darsi delle convinzioni formate in autonomia, ancor prima che dei dogmi assoluti in cui credere. Il significato è tutto lì, sempre pronto ad aggiornare quanto scritto confermando o correggendo dove necessario.

Luca Giordani

info@Lgconsulenzafinanziaria.

Disclaimer

I dati, le opinioni, e, in generale, i contenuti del presente documento hanno carattere esclusivamente informativo e non rappresentano una “sollecitazione all’investimento” o una offerta, né una raccomandazione all’acquisto o alla vendita di strumenti finanziari e/o di qualsiasi tipologia di servizi di investimento