{kind=link}

Un anno di inflazione e rialzo tassi. Cosa aspettarsi per il 2023?

Ogni anno, sul finire di novembre, cerco di tracciare la linea dell’anno che si chiude e definire le linee guida dell’anno che ci si appresta ad inaugurare, senza pretesa di verità e con un tentativo di pragmatismo.

Seguirò lo stesso schema degli scorsi anni, con uno sforzo di sintesi maggiore, per capire semplicemente cosa potenzialmente aspettarsi dal nuovo anno e dai propri investimenti.

Un’inflazione che non si vedeva da decenni

In quest’analisi finanziaria parto da un dato sociologico: i dati di ricerca di alcuni specifici termini finanziari su google trends degli ultimi 5 anni. Parto da questo dato perché il 2022 è stato caratterizzato da un calo generalizzato delle asset class, e a soffrire maggiormente sono stati quegli investimenti che nell’immaginario comune sono meno rischiosi: le obbligazioni e i titoli di stato. Da consulente che prova ad immedesimarsi nell’investitore per cercare di meglio interpretare i bisogni, paure e aspettative del proprio cliente, allora, mi sono immaginato i clienti spaventati da uno scenario insolito, e di conseguenza la ricerca di risposte. Non necessariamente i dati di ricerca sono afferenti l’investitore al dettaglio, ma possono anche riguardare quella fame di informazione che coinvolge il mondo finanziario, in cerca di notizie o interconnessioni prima che altri vi arrivino.

Nel grafico sopra viene riportato il numero di ricerche del termine inflazione negli ultimi cinque anni. Dal trend si evince come già dalla metà dello scorso anno il termine cominciasse a generare interesse, per poi esplodere quest’anno, con un trend tendenziale che pare smorzarsi.

In questo grafico viene riportato invece l’interesse destato dalla Federal Reserve, la Banca Centrale americana. Qui il trend è rimasto alto per tutto l’anno, con picchi attorno alle date delle conferenze stampa (dove venivano annunciati i tassi di interesse e le linee guida di politica monetaria).

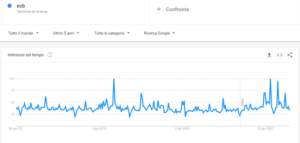

Allo stesso modo la Banca Centrale Europea (grafico sopra) ha destato un maggiore interesse nell’utente rispetto alla media, pur con un’intensità e una frequenza minore.

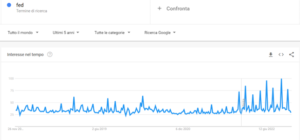

Nel grafico sopra passiamo ad analizzare la situazione micro, a livello di normali risparmiatori, attraverso una parola di uso comune nel lessico dell’investitore al dettaglio: la parola Risparmio. La parola è in un certo senso un indice di paura, nel momento in cui viene cercata in una fase di ribasso dei mercati, e non ci sono dati particolarmente segnanti, a parte due picchi degni di nota, non verificatisi nei mesi precedenti.

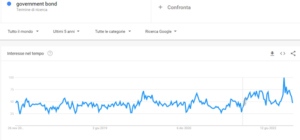

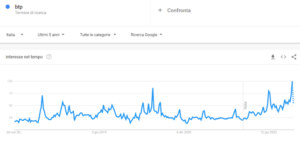

Infine due dati su asset class specifiche: la ricerca sulla parola “Titoli di Stato” (grafico sopra) e qua sotto, limitatamente all’italia, la ricerca della sigla “BTP”. Anche qua l’interesse durante il corso di quest’anno è cresciuto rispetto alla media.

Come mi è venuta l’idea di andare a cercare questi dati? Mi è venuta causa il frequente ricorrere della parola inflazione durante l’anno. Era un termine che non sentivamo da tempo, di certo dal tempo in cui non avevamo una diffusione così estesa di internet. Ho quindi ritenuto interessante cercare di dedurne una misurazione non soltanto economico/statistica, ma anche psicologico/emotiva, proprio andando a verificare quanto le persone andassero a cercare la parola inflazione su internet (per le più svariate ragioni, una delle quali probabilmente riferibile al timore del rialzo dei prezzi). Che cosa dedurre da tutto ciò? Che quest’anno il tema essenziale è stato l’inflazione. La finanza c’era già arrivata un anno fa, anche quando le banche centrali rassicuravano sulla transitorietà di quest’ultima, ed è immancabilmente successo che proprio l’inflazione sia scappata di mano.

E ora finanza e statistica: come si è mossa l’inflazione quest’anno?

Riporto a seguire il grafico dell’inflazione degli ultimi vent’anni, a riprova che sociologia ed economia sono due materie assolutamente osmotiche.

IMF – World Economic Outlook 2022

Che cosa ha influenzato l’inflazione? Credere sia stato causato dal solo conflitto in Ucraina è un errore. Come evidenziato in precedenti approfondimenti (qua il link) una delle principali cause è da attribuirsi all’intersezione tra politiche monetarie espansive e aumento della spesa pubblica (sotto le più svariate forme), oltre che in modo più marginale dalla transizione energetica. Il conflitto in Ucraina ha aggravato la situazione sul fronte energetico, con un’impennata dei prezzi di gas e petrolio per le tensioni legate all’offerta.

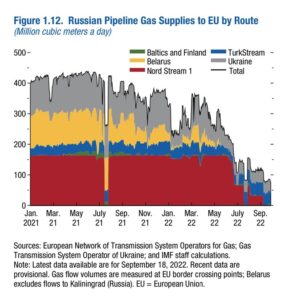

In questo caso giova osservare il grafico qua sotto, riportante le forniture di gas russo dalle varie rotte, ove è ben evidente come questo sia andato progressivamente assottigliandosi fin quasi a neutralizzarsi.

IMF – World Economic Outlook 2022

Nonostante quest’insieme di dati pesanti inerenti l’inflazione, hanno difficilmente sorpreso in negativo i dati relativi al PIL dei vari paesi. Emblematico il caso degli Stati Uniti, dove nonostante una politica monetaria estremamente aggressiva, la crescita economica del Paese ha continuato a galoppare, al punto che ad ogni dato macroeconomico positivo, la borsa americana per paradosso stornava, attendendosi come conseguenza un’inflazione che non sarebbe scesa, e di conseguenza una politica monetaria restrittiva che non avrebbe avuto limiti superiori. Il caso si distingue bene dall’Area Euro, dove purtroppo, diversamente dagli Stati Uniti, il dato di inflazione era legato all’offerta e non alla domanda, e dove molto spesso si tratta di un’inflazione importata (tipicamente dalle materie energetiche) e quindi non sana.

Oltre l’inflazione: dati macroeconomici e prospettive

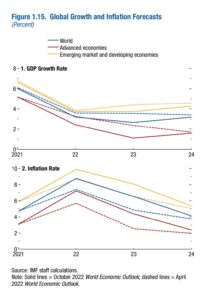

Anche qua partiamo da subito con un grafico, quello inerente i dati di inflazione e crescita dallo scorso anno e i dati prospettici al 2024

IMF – World Economic Outlook 2022

Stando alle prospettive, è previsto un calo già a partire dal prossimo anno dell’inflazione, e come conseguenza proprio dell’inflazione, e soprattutto del rialzo tassi, anche il PIL dei vari Stati è previsto in calo il prossimo anno con una ripresa dal 2024.

Se quindi il focus 2022 è stato sull’inflazione, quello del 2023 sarà sulla crescita. Nel 2022 l’interesse per i dati relativi all’inflazione era relativo alla causazione di manovre di politica monetaria, mentre per il 2023 l’interesse sulle manovre di politica monetaria sarà per converso relativo alla causazione di incentivi o meno alla crescita del PIL. Per tradurla in termini più semplici, quest’anno si è guardato all’inflazione come motivo di ritiro della liquidità, il prossimo anno si guarderà al PIL come inversione delle politiche monetarie in senso accomodante.

E gli investimenti?

Quest’anno è stato l’anno orribile degli investimenti finanziari. Alcune delle poche asset class che si apprestano a chiudere l’anno in positivo sono le materie prime e il dollaro (visto come valuta rifugio). Nemmeno l’oro, che tradizionalmente è stato in passato il bene rifugio per eccellenza, da rincorrere in particolare in periodi di inflazione, è stato in grado di segnare una performance positiva.

Ciò che colpisce, però, è la disfatta dell’obbligazionario, che si accinge a chiudere l’anno con il peggior risultato di sempre. Soltanto cinque volte nella storia è successo che azionario ed obbligazionario segnassero un risultato negativo nello stesso anno, e ciò che colpisce è la portata del ribasso. Se confrontiamo infatti la performance dell’indice americano S&P500 e il treasury americano a dieci anni, il primo perde oltre il 20% da inizio anno, mentre il secondo perde “soltanto” sei punti percentuali in meno.

La conclusione che se ne trae, già evidenziata più volte, è quindi che è stato un anno negativo per tutti, ma in particolar modo per quegli investitori prudenti, con una scarsa propensione al rischio, che cercavano nell’obbligazionario un rifugio a prospettive economiche che apparivano oltremodo ottimistiche. Era prevedibile un calo degli investimenti obbligazionari? In parte sì, dato il prolungato periodo di inflazione prossima allo zero e considerato di conseguenza il livello al quale si trovavano i tassi di mercato, ma soprattutto data l’importante espansione fiscale, che ha comportato un aumento considerevole della domanda. Era prevedibile un calo di questa portata? No: impossibile prevedere un movimento di ribasso tanto violento.

Conclusioni

Come scritto poco sopra, se il 2022 è stato l’anno dell’inflazione, con ogni probabilità il 2023 sarà l’anno della crescita. Tutte le energie di quest’anno sono state destinate a ridurre l’inflazione, con gli effetti collaterali che ne sono derivati, mentre le energie del prossimo anno saranno prevedibilmente concentrate sulla crescita. Rimando all’approfondimento di un paio di mesi fa inerenti il rapporto tra inflazione e crescita (click qui), ma ciò che determina un calo dell’inflazione non può che essere una riduzione della domanda, e di conseguenza dell’offerta. Ciò significa inevitabilmente riduzione dell’occupazione, e di conseguenza del PIL. Non è improbabile attraverseremo un periodo di recessione, sia in Europa che negli USA, ma ciò che conforta, se possibile, è il fatto che sia prevedibile e pare essere già presa in considerazione dalle autorità monetarie (e politiche). E’ plausibile un’inflazione che torni al target del 2%? Personalmente lo ritengo altamente improbabile, pertanto ciò che credo è che verrà tollerata un’inflazione più alta (particolarmente dalle autorità monetarie) per non compromettere eccessivamente la crescita, e dove possibile per incentivarla.

Un aspetto non irrilevante è poi il contesto di transizione nel quale si trova coinvolto il nostro pianeta: un rimescolamento geopolitico, una marcata crisi delle democrazie (soprattutto nel cosiddetto “occidente”), una crisi climatica che sta cominciando a palesarsi con notevole frequenza nella nostra quotidianità.

Non dimentichiamo poi un elemento che ripeto da diverso tempo: l’ingente debito pubblico in capo agli Stati: l’inflazione aiuta sempre il riassorbimento del debito.

E’ quindi del tutto probabile per il 2023 l’obbligazionario riprenderà corso (già qualche recente avvisaglia c’è), ed è probabile permangano momenti di tensione sul mercato azionario, che sconta già in parte uno scenario recessivo, ma man mano ci si avvicinerà all’eventualità di questo dato, le cose si faranno chiare e si scremeranno le informazioni incomplete (o errate) che caratterizzano i prezzi di oggi.

Luca Giordani

info@Lgconsulenzafinanziaria.it

Disclaimer

I dati, le opinioni, e, in generale, i contenuti del presente documento hanno carattere esclusivamente informativo e non rappresentano una “sollecitazione all’investimento” o una offerta, né una raccomandazione all’acquisto o alla vendita di strumenti finanziari e/o di qualsiasi tipologia di servizi di investimento